Uma proposta de descentralização do Sistema Bancário e Monetário

baixe a versão em pdf aqui ou aqui

leia a parte 1 aqui

No dia 03 de Setembro nós lançamos a primeira parte da tese “O Fim do Pacto Imperial” e enviamos a todos os Partidos Políticos envolvidos na disputa Presidencial perguntando se concordavam com as ideias ali presentes. Nenhum deles respondeu.

Agora estamos lançando a Segunda Parte, que estabelece os fundamentos econômicos de uma proposta que possa, ao mesmo tempo, conduzir a uma gradual redução da taxa de juros, manter a inflação sob controle e aumentar os investimentos. Tudo isso sem que seja necessário o “Teto dos Gastos”. Essa segunda parte tem 75 páginas, então recomendamos a todos os interessados em ler o trabalho na íntegra que baixem a versão em pdf.

Introdução

A segunda parte dessa tese visa estabelecer os fundamentos econômicos para as propostas feitas na primeira parte, que tinham como escopo geral debater uma descentralização da estrutura burocrático-institucional do País, mas sem que isso implique em uma ruptura constitucional

Para isso, essa segunda parte se aprofunda nos contextos econômicos e políticos que estavam em curso na época da implementação dos atuais mecanismos de aprovação do Orçamento no Congresso Nacional e que foram implementados por meio da Lei de Responsabilidade Fiscal um pouco depois da implementação do Plano Real.

O objetivo final é propor uma solução para a problemática equação fiscal pela qual passa o Estado Brasileiro atualmente, sem que pra isso seja necessária a manutenção da Emenda Constitucional 95, também conhecida como “Teto dos Gastos”.

Grande parte dos problemas dos atuais diagnósticos feitos sobre a crise econômica decorrem deles analisarem o problema fiscal do Governo como um problema de fluxo de caixa, quando deveriam se concentrar sobre a solvência do Balanço do Governo como um todo.

Partindo dessa premissa, juntamente com outros pontos importantes que serão levantados ao longo dessa segunda parte, serão necessárias as seguintes medidas, que serão posteriormente explicitadas:

– Reforma do Sistema Monetário

– Reforma do Sistema Bancário

– Reformulação da atual estrutura de gerenciamento da Dívida Pública

– Fortalecimento do Banco Central

– Estruturação de um mercado de garantias e títulos de longo prazo no Brasil

Para explicar apropriadamente a necessidade e a importância dessas medidas, será necessária uma recapitulação do contexto histórico por trás da formulação e estruturação do Plano Real, o que inclui diversos atores e protagonistas importantes da nossa História recente.

Também foi necessária uma uma análise histórica mais ampla, que envolve todo a História do Sistema Monetário Brasileiro desde a época do Império até o final do Regime Militar. Então para aqueles que não estão interessados no aspectos mais técnicos de Economia e tem interesse apenas pela parte histórica, favor pular diretamente para seção 19.

Importante destacar, essa segunda parte não poderia ter sido formulada sem a colaboração e a disposição de diversos formadores de opinião e assessores econômicos dos candidatos que dispuseram seu tempo para promover um debate público e aberto pela Internet a todos interessados, além daqueles que se dispuseram a compilar obras que buscassem analisar os atuais problemas econômicos do País.

Então que fiquem registrados aqui agradecimentos a Andrea Lara Resende, Pérsio Arida, Gustavo Franco, Edmar Bacha, Mauro Benevides Filho, Bresser-Pereira, Paulo Gala, Laura Carvalho, Armínio Fraga, Samuel Pessoa, Monica de Bolle, Marcos Lisboa, Eduardo Gianetti, Fernando Henrique Cardoso, Maria Clara do Prado, Jorge Caldeira, Roberto Mangabeira Unger, Miriam Dolhnikoff, além de diversos autores citados aqui e na primeira parte.

1. Premissas teóricas

“Homens práticos, que crêem estar livres de qualquer influência intelectual, são em geral escravos de algum economista defunto” – J. Maynard Keynes

“A curiosa tarefa da economia é demonstrar aos homens o quão pouco eles realmente sabem sobre o que imaginam que podem projetar.” – F. A. Hayek

“Essencialmente, todos os modelos estão errados, mas alguns são úteis” – George E. P. Box

A Economia é uma Ciência Humana. Como tal, seu objetivo principal é analisar como a sociedade se ordena a partir da relação de trocas de recursos entre indivíduos e pelo modo como esses recursos são alocados ao longo do tempo e do espaço. Para dificultar a análise, essa relação de trocas de recursos não necessariamente ocorre de maneira uniforme ou segue as mesmas leis no mundo todo, mas pode ser afetada pelos contextos históricos, culturais e institucionais de cada local.

A principal diferença da Economia com outras Ciências Humanas é que enquanto a Sociologia, a Antropologia, a Psicologia e o Direito lidam com abstrações como normas e valores culturais, a Economia sempre contou com um lastro muito mais concreto e enumerável: o Dinheiro.

Isso permitiu que ela pudesse, muito antes de outras Ciências, importar métodos aplicados de outras áreas como a Matemática, a Estatística e até mesmo a Física. Ainda assim, como a realidade social é muito mais complexa do que a mente humana pode abarcar, sempre foi necessária a adoção de certos modelos mentais abstratos que, embora possam ser matematicamente muito sofisticados, simplificam a realidade até o ponto que permita ao analista chegar a alguma conclusão.

Devido a isso, embora a nomenclatura e os termos utilizados entre todos os operadores da Economia e do Mercado Financeiro sejam frequentemente os mesmos, a interpretação final de um problema pode variar muito de acordo com as premissas adotadas, de qual aspecto das relações de troca você está enfatizando e, principalmente, quais são os elementos que você está definindo como primordialmente causais e responsáveis por gerar efeitos em cadeia sobre todos os demais.

É por esse motivo que Economistas de Governo, por exemplo, enfatizam aspectos como Demanda Agregada e Taxa de Câmbio, Economistas de Mercado frequentemente enfatizam dados sobre produtividade do trabalho e ambiente regulatório e Economistas de Desenvolvimento focam em análises sobre desigualdade social e papel das Instituições.

Por trás de todo o diagnóstico econômico, portanto, há implicitamente uma escolha política e uma postura filosófica sobre quais elementos serão considerados, ainda que tal escolha esteja geralmente muito mais associada a uma formação herdada ao longo de vários anos e da escola de pensamento econômico ao qual o analista pertence do que a uma escolha consciente da parte dele.

Adicionalmente, embora a urgência trazida pela crise econômica que sofremos hoje pareça dizer o oposto, é o Projeto Político de um país que deve reger os rumos da Política Econômica e não o contrário. Uma vez estabelecido esse projeto, cabe aos técnicos da área de Economia, dentro de um amplo debate público, levantar ressalvas sobre quais os efeitos colaterais que aquelas medidas podem acarretar e, uma vez resolvidas essas ressalvas, descobrir qual a melhor maneira de viabiliza-lo. Quando o oposto disso ocorre e técnicos passam a ditar os rumos do país, passamos a viver em uma Tecnocracia.

Dito isso, adotaremos nessa proposta aquele que pode ser considerado o paradigma teórico e econômico mais próximo das premissas do ideário Pirata: a Economia Complexa.

2. Economia Complexa

A Economia Complexa é uma ramificação do novo e ainda experimental campo das “Ciências Complexas” ou “Sistemas Complexos”. Desenvolvido inicialmente no instituto de Santa Fe, no final da década de 80, as Ciências Complexas tem como foco a modelagem de sistemas que podem atingir um grande grau de complexidade a partir da interação entre componentes individuais simples. Um exemplo disso é um formigueiro ou uma nuvem de andorinhas, que, embora pareçam reagir como um único e coeso organismo em situações de perigo, são na verdade o fruto de uma interação entre diferentes indivíduos independentes reagindo juntos diante do mesmo estímulo.

Diferente das abordagens tradicionais de Economia baseadas em modelos de Equilíbrio Geral (Oferta = Demanda) feitas com base em modelagens macroeconômicas a partir de variáveis agregadas ou micro-fundamentadas, a Economia Complexa é baseada em simulações computacionais, algoritmos com aplicações de álgebra linear e modelagem de redes complexas.

Entre as posições defendidas no ramo da Economia Complexa está que o motivo de alguns países serem mais desenvolvidos do que outros é algo diretamente relacionado com eles serem capazes de produzir produtos com alto valor agregado capazes de concorrer no cenário internacional. Isso é algo que demanda fortes arranjos institucionais de cooperação entre Governo e iniciativa privada de modo a permitir a criação de redes produtivas com nodos hiper-especializados.

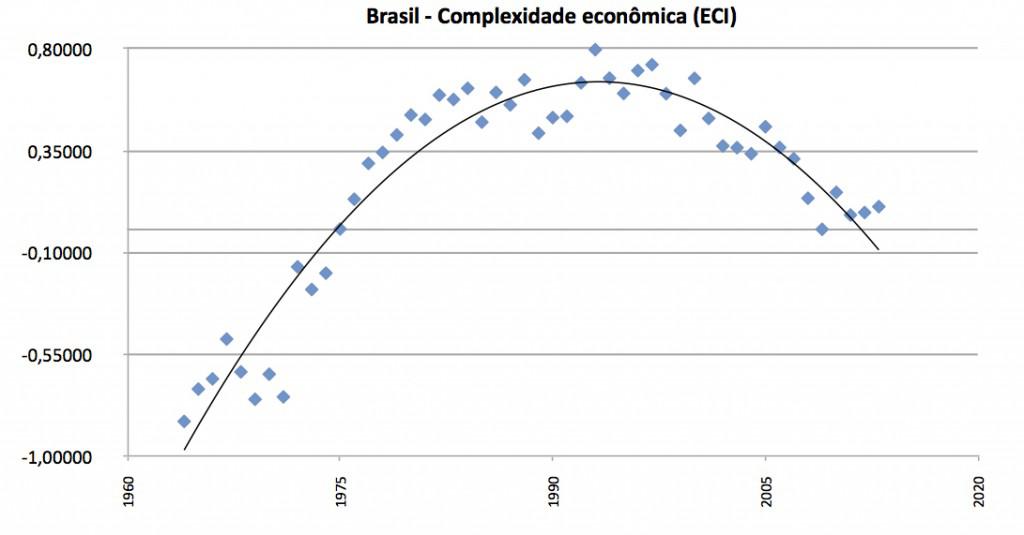

Um dos mais recentes exemplos de aplicação desse campo é o índice de complexidade econômica (ECI – Economic Complexity Index). Desenvolvido por Hausman e Hildago, ele analisa a variedade e a complexidade das exportações de um país. Mais recentemente, foi demonstrado que a complexidade da pauta de exportações representa muito mais significativamente a desigualdade social do que a renda média ou per capita – bit.ly/2BQNMWB

Fonte: Ascensão e queda da complexidade produtiva da economia brasileira, Paulo Gala

No caso do gráfico acima, o índice do ECI atesta aquilo que já é conhecido em livros de Economia Brasileira: o Brasil vem sofrendo uma forte desindustrialização desde o começo da década de 90, quando passou a concentrar cada vez mais sua pauta de exportações em commodities e produtos de baixo valor agregado. O cenário é muito semelhante ao Brasil da República Velha, quando nossas exportações basicamente se concentravam na produção de café e açúcar, tornando o país vulnerável a variações bruscas do preço desses produtos no mercado internacional.

3. Explicando a crise de 2015

Antes de podemos avançar nos fundamentos econômicos da proposta, precisamos analisar como o Brasil entrou em uma forte recessão econômica a partir de 2015. Embora, como qualquer crise, se trate de um fenômeno complexo envolvendo vários fatores com efeitos imprevisíveis em sucessão, as causas podem ser resumidas nos quatro pontos abaixo, já ordenados cronologicamente:

- Fim do ciclo das commodities, devido à queda do crescimento da China

- Desonerações fiscais concedidas como parte do esforço contracíclico da crise de 2009

- Expansão do crédito subsidiado pelos Bancos Públicos

- Queda do preço do petróleo no início de 2015

Iremos detalhar melhor cada um desses itens a seguir:

1) Fim do ciclo das commodities

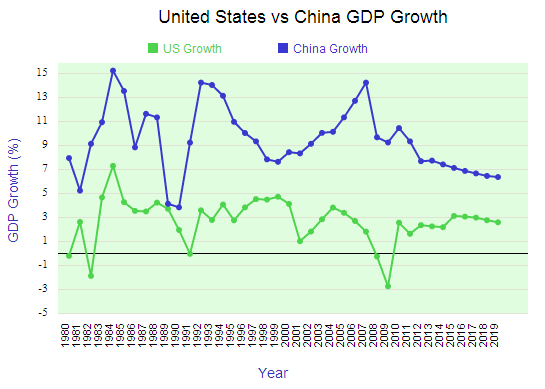

No final da década de 70, com a morte de Mao Tse Tung e a ascensão de Deng Xiao Ping ao poder, a China passou a promover uma grande abertura econômica, permitindo a entrada de Empresas estrangeiras e efetuando reformas de mercado em uma Economia que, até então, seguia todos os moldes de uma Economia Planificada Soviética. Com isso, a partir da década de 90, a China passou a registrar um crescimento superior aos Estados Unidos e com uma trajetória que passou a apresentar um comportamento exponencial a partir de 1998, como mostra o gráfico abaixo:

Como exportador de commodities como ferro, petróleo e soja, isso beneficiou muito o Brasil. No entanto, com o advento da Crise Financeira de 2008 e seu efeito devastador sobre as Economias dos Estados Unidos e da Europa, os principais mercados consumidores dos produtos industrializados que são produzidos no Parque Industrial Chinês foram fortemente afetados.

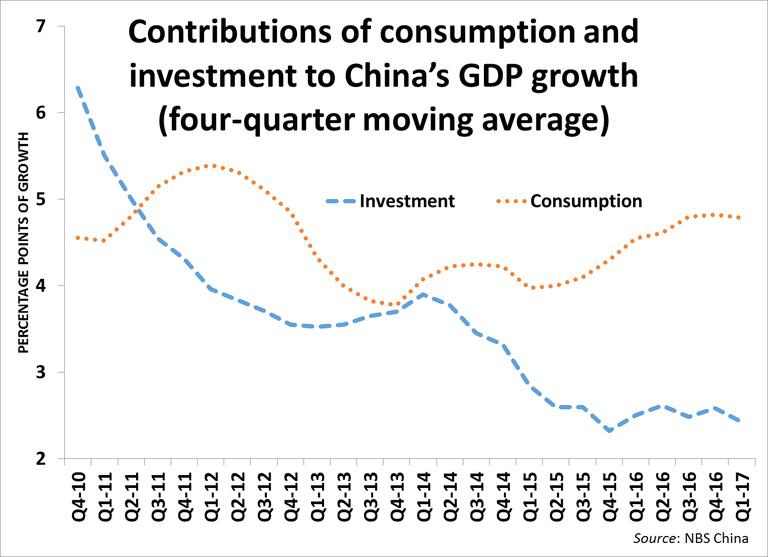

Devido a isso o Partido Comunista Chinês decidiu alterar seu ritmo de expansão, o que levou a uma queda na sua taxa de crescimento. Mais do que isso, pelo gráfico abaixo podemos ver que a participação do Investimento no ritmo de crescimento chinês vem caindo desde 2013, enquanto a participação do consumo aumenta:

Fonte: NBS China

Isso parece indicar que a China passa hoje por um fenômeno semelhante ao que o Brasil experimentou durante o chamado milagre econômico entre as décadas de 60 e 80: um período de forte investimento estrangeiro no desenvolvimento e aquisição de máquinas e equipamentos devido ao baixo custo de mão de obra. Algo que se prolonga na China devido aos fluxos migratórios internos permanentes entre as zonas industriais e as porções da chamada China Rural.

Esse momento chinês análogo ao milagre econômico brasileiro de uma rápida expansão da sua base industrial e de infra-estrutura e altíssimo crescimento econômico, no entanto, pode estar se esgotando, pois, com o aumento cada vez maior dos salários chineses nos últimos anos, isso parece estar levando à consolidação de uma classe média e um crescente mercado consumidor interno, encaminhando o país, ainda que no médio a longo prazo, para uma situação de país de renda média.

2) Desonerações fiscais

As desonerações fiscais, assim como outras medidas econômicas do período, foram uma resposta contra-cíclica do Governo para a crise financeira de 2008, que gerou uma queda de confiança do mercado em investir, assim como dos Bancos em conceder financiamento. Elas se concentraram principalmente na concessão de isenções no IPI para empresas de produção de automóveis e linha branca, de modo a estimular a aquisição desses produtos pelo mercado consumidor.

O conceito de contra-cíclico esta ligado com o velho receituário keynesiano de aumentar os gastos do Governo em momentos de crise que, como dita o próprio Keynes, permitem uma rápida recuperação econômica no curto prazo, mas perdem eficácia no médio e longo prazo.

Foi basicamente isso que ocorreu. Em um primeiro momento a medida fomentou a demanda agregada e todo mundo que pôde adquiriu um carro, uma geladeira e algum outro item de consumo, mas no longo prazo os efeitos econômicos positivos sumiram e as desonerações fiscais passaram a ser absorvidas dentro da estrutura de custo de capital das empresas, fazendo com que elas se tornassem uma espécie de direito adquirido.

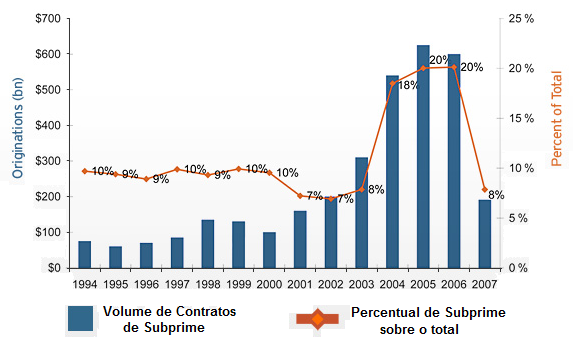

3) Expansão do crédito subsidiado pelos Bancos Públicos

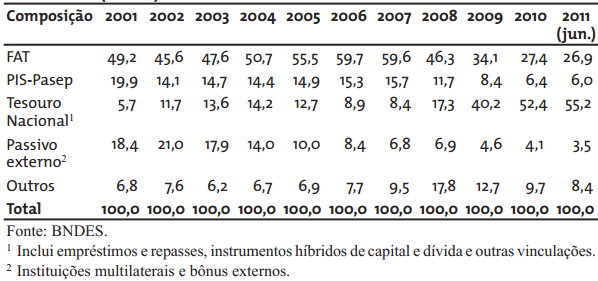

O problema relacionado com a expansão do crédito público pode ser exemplificado por meio do rombo de 214 bilhões pelo programa do PSI do BNDES, apelidado pela imprensa como Bolsa-Empresário. Isso é muita coisa, pois o Bolsa Família, por exemplo, custa cerca de 30 bilhões de reais por ano. A taxa de juros desse Programa foi muito menor que o normal: cerca de 3% contra os 6% base normalmente cobrados em empréstimos do BNDES. Isso implica que o governo teve que arcar com uma diferença ainda maior entre os juros, emitindo títulos pelo Tesouro Nacional a 14% para pagar empréstimos a 3% pelo BNDES. Mas quem pagou essa diferença? Nossos impostos.

Isso fica claro na tabela abaixo, que mostra como o BNDES passou a depender cada vez mais da emissão de títulos do Tesouro para financiar novos empréstimos a partir de 2009:

Composição dos Recursos do BNDES (2001 a 2011)

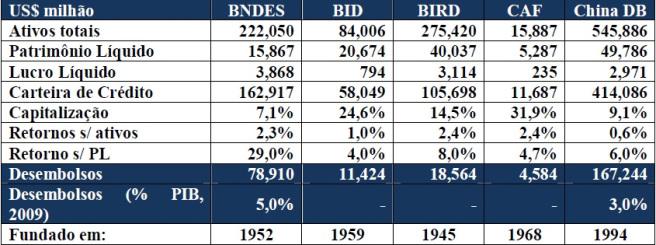

Além disso, embora bancos de fomento como o BNDES sejam muito importantes e até mesmo necessários para viabilizar investimentos que de outra maneira seriam inviáveis, como infra-estrutura e tecnologia, o próprio porte que o Banco apresentou acabou trazendo problemas, pois ele passou a ter uma quantidade de ativos em um patamar próximo ou superior a seus correspondentes Internacionais, como o Banco Mundial e o FMI, só perdendo para o banco chinês China DB:

Comparação BNDES e outras Instituições Internacionais (2012)

Fonte: Determinantes da disponibilidade de crédito de longo prazo, Alexandre Menengario

Se por um lado esse porte econômico é positivo para garantir empréstimos, por outro ele faz com que qualquer alteração brusca feita na política de concessão de empréstimos do BNDES acabe gerando efeitos colaterais sobre a Economia. Um dos mais conhecidos danos colaterais gerados pela expansão dos empréstimos do BNDES é o que ficou conhecido como efeito-meia entrada.

Também denominado em Economia como efeito Crownding-out, o efeito meia-entrada se refere a uma contração do mercado privado quando o Governo aumenta os empréstimos públicos. A lógica por trás disso é a seguinte: o número de pessoas dispostas a tomar um empréstimo no mercado em um determinado período é limitado pela quantidade total de crédito disponível. Quando o Governo chega emprestando dinheiro a juros menores, ele captura parte esse mercado.

Analogamente, quando a meia-entrada é oferecida pra um percentual muito grande de pessoas, isso acaba encarecendo muito o custo total da entrada inteira. E sabe qual o nome da meia-entrada quando ela é oferecida pra todo mundo?

Entrada.

Da mesma forma, quando você oferece empréstimos a juros subsidiados por emissão de títulos públicos para um determinado segmento, o efeito é que você pode acabar encarecendo o preço do empréstimo do mercado como um todo, incluindo pessoas físicas. Isso porque para controlar a emissão de moeda adicional, o Governo acaba tendo que aumentar os juros de todo o mercado além de tomar outras medidas que sufoquem o crédito.

A lógica do FGTS, que é utilizada pela Caixa Econômica para financiar a construção de casas populares, é muito semelhante. Só que ao invés da diferença entre o juro concedido e o captado ser coberto por títulos públicos, ela é coberta diretamente pelo trabalhador, que acaba recebendo um rendimento muito menor do que aquele que seria oferecido pelo mercado privado.

O resultado final é que os dois mecanismos acabam funcionando como uma espécie de robin hood às avessas, tirando dos mais pobres, que são aqueles que contribuem proporcionalmente mais nos impostos, e destinando essa verba para os ‘Campões Nacionais’ no caso do BNDES ou para empresas de construção civil no caso do FGTS. Os dois, não por acaso, foram exatamente aqueles que mais se expandiram a partir de 2009, mais uma vez como resposta à crise financeira de 2008.

Concessão de Crédito por Modalidade (2001 a 2010)

Fonte: Determinantes da disponibilidade de crédito de longo prazo, Alexandre Menengario

4) Queda do preço do petróleo no início de 2015

A partir de novembro de 2014 ocorreu uma queda brusca do preço internacional do Barril do Petróleo. Embora tenham pesado nesse ponto outras questões como o fim das sanções sobre o Irã e a expectativa de sua reentrada no mercado internacional de Petróleo, o principal fator foi uma decisão dos países da OPEP, especialmente a Arábia Saudita, de não reduzir a quantidade de petróleo ofertado no mercado. Isso fez com que o preço do Barril do Petróleo, que tinha se mantido até então na casa dos 100 dólares nos últimos anos, caísse para 30 dólares no começo de 2015:

Preço do Barril de Petróleo (2011 a 2017)

A decisão da OPEP de incentivar a queda do preço do petróleo tinha como objetivo principal segurar a produção de derivados obtidos a partir da extração de xisto-betuminoso, que se encontrava em forte expansão nos Estados Unidos, principal mercado consumidor de petróleo no mundo. Na prática, a redução do preço do barril de petróleo garantiu mais longevidade para o Oriente Médio, ao induzir um valor que inviabilizasse novos investimentos no mercado de energia.

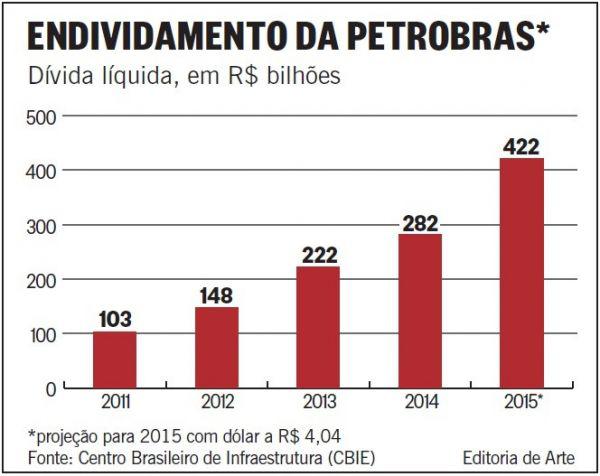

No caso do Brasil, essa variação teve um efeito duplamente perverso. Primeiro, porque o Governo Dilma tinha apostado quase todas as suas fichas no Pré-Sal para garantir sua sustentabilidade fiscal, o que incluiu uma injeção de 30 bilhões na Petrobrás a partir de títulos do Tesouro feito com intermédio do BNDES. Uma medida de certa forma estratégica, quando consideramos que a Petrobrás chegou a responder por 25% do investimento total no País nos anos anteriores a 2015.

Segundo, porque a Petrobrás foi parte da política de controle artificial de preços efetuada pelo Governo Dilma pra manter a inflação dentro da meta. Essa política levou a um forte endividamento na Petrobrás, deixando a empresa no momento da crise sem espaço de manobra. Isso levou a uma queda nos lucros esperados, dos investimentos e, consequentemente, de suas ações, que, como servem de referência de valor para o restante da Bolsa de Valores, levando a uma forte queda do Ibovespa.

4. Doença Holandesa ou Brasileira?

Além dos itens anteriores listados, certamente ocorreram outros equívocos no Governo Dilma, como a política do setor elétrico. O essencial para nós, no entanto, é reconhecer que foi um Governo eleito com a promessa de manter o mesmo ritmo de expansão de políticas sociais do Governo Lula, mas que não teve a sensibilidade de perceber como o cenário mundial havia mudado e como as bases sobre as quais sua sustentabilidade repousava estavam definhando e pediam outro rumo.

Diante disso, o Governo Dilma assumiu como resposta principal apostar cada vez mais no Pré-Sal e na expansão da oferta por meio da concessão de empréstimos subsidiados como meio de garantir uma prosperidade futura. Só que essa foi uma aposta (feita com nosso dinheiro) que não se pagou.

Além disso, é importante destacar que nenhum desses elementos está relacionado com um “aumento desenfreado dos gastos” ou uma “expansão da máquina pública”. Grande parte do problema repousou sobre desonerações para empresas e concessão de crédito subsidiado para grupos de interesse – algo que a Economista Laura Carvalho denominou de “agenda FIESP” – e que, no caso do BNDES, envolveu gastos de natureza financeira e não os gastos correntes que passaram a ser limitados pelo Emenda de Teto dos Gastos. O Teto dos Gastos nunca agiu sobre as causas.

Esse cenário de crescimento orientado para a exportação de recursos primários, associado a uma forte expansão do consumo interno e de uma desindustrialização crescente tem todos os traços da chamada “Doença Holandesa”, termo cunhado pela Revista “The Economist” para se referir aos problemas que a Economia Holandesa passou a apresentar diante do drástico aumento, no mercado internacional, do preço do gás natural que era extraído no país. Isso porque, do dia pra noite, todos os recursos do país, incluindo mão de obra, renda e crédito, passaram a ser dedicados quase exclusivamente para a extração do gás, prejudicando os demais setores da Economia.

Só que diferente do emblemático caso holandês, um País pequeno e sofisticado que teve sua trajetória de desenvolvimento econômico repentinamente afetada por um aumento dos preços, o Brasil é um país de dimensões continentais que, historicamente, sempre teve o rumo do seu desenvolvimento afetado pela grande fartura de recursos minerais e agrícolas à sua disposição.

Isso porque, ao longo dos ciclos históricos do açúcar, ouro e café no Brasil, o investimento sempre foi prioritariamente destinado a essas atividades. Não porque elas fossem baratas ou fáceis de operar, mas porque, uma vez implementadas, elas garantiam um retorno estável em escala.

Tal fenômeno, associado com uma proibição formal de comunidades autônomas e o baixo investimento histórico do Estado Brasileiro em políticas de universalização do Ensino acabaram gerando umas das sociedades mais desiguais do mundo e com pouca complexidade produtiva. Não que isso seja um impeditivo completo para o desenvolvimento, pois como diz Celso Furtado:

“De um ponto de vista macroeconômico, as colônias da Nova Inglaterra (assim como Nova York e Pensilvânia) continuaram a ser, avançando o século XVIII, economias de produtividade relativamente baixa. O produto por habitante deveria ser substancialmente inferior ao das colônias agrícolas de grandes plantações. Contudo, o tipo de atividade econômica que nelas prevalecia era compatível com pequenas unidades produtivas, de base familiar, sem o compromisso de remunerar vultosos capitais” – Formação Econômica do Brasil, Celso Furtado

Ou seja, se alguém dissesse baseado nessa cena do século XVIII, que os EUA seriam a futura maior Economia do Mundo certamente seria motivo de piada. Qualquer nação carrega consigo as sementes que possam garantir o seu desenvolvimento, mas isso passa pelo processo vulgarmente chamado hoje de industrialização, além de desenvolvimento humano e tecnológico.

5. A retomada do investimento e fontes de poupança tradicionais

Diante do fenômeno de desindustrialização que vem afligindo o Brasil desde o final da década de 80 e da queda da atividade econômica gerada pelo fim do ciclo das commodities e o crescimento negativo do PIB registrado nos últimos anos, fica bastante clara a necessidade de se aumentar o investimento para fazer a Economia voltar a crescer.

O problema é que o investimento depende de fontes de crédito, que estão fortemente comprometidas pela ausência de fontes de poupança disponíveis, as quais podem ser divididas em:

Poupança Total = Poupança do Governo + Poupança Privada + Poupança Externa

Analisaremos cada um desses elementos a seguir:

Poupança do Governo

Os dois principais fundos de desenvolvimento do Governo, FGTS e FAT, se encontram comprometidos no curto prazo. O primeiro devido ao saque do FGTS autorizado pelo Governo Temer e o segundo devido à expansão de empréstimos concedidos pelo BNDES nos últimos anos.

Adicionalmente, o próprio governo se encontra em déficit nos últimos 3 anos e a forte resistência feita por parte significativa da sociedade civil contra a instituição de novos impostos fez com que o Governo não tivesse outra alternativa a não ser emitir mais títulos da dívida pública, fazendo com que a Dívida Bruta do Governo Geral, que vinha caindo desde 2002 como proporção do PIB, apresentasse um aumento drástico a partir de 2014.

Além disso, o cômputo da Dívida Bruta do Governo Geral (DBGG) não leva em conta todos os papeis da dívida do Governo Federal, deixando de lado, por exemplo, os Títulos da Dívida Pública que estão em posse do Banco Central. Também denominadas como Operações Compromissadas, esses títulos representam compromissos de curto prazo que são utilizados pelo Banco Central para regular a liquidez do Mercado Monetário e serão analisadas com mais detalhe posteriormente.

Poupança Privada

A poupança privada corresponde ao dinheiro não utilizado para despesas de consumo das Empresas e das famílias, as quais ficam alocadas em Bancos sob a forma de depósitos a vista e poupança. Essas também estão comprometidas. Do lado das famílias de menor renda, devido ao alto endividamento (63 milhões de pessoas com nome negativado no SPC Serasa) e, do lado das empresas e profissionais de maior renda, devido a uma corrida na aplicação de títulos de renda fixa equivalente ao aumento da dívida pública do item anterior. De acordo com um recente estudo do Cemec, cerca de 72% das fontes de crédito estão comprometidas com títulos da dívida pública, fazendo com que apenas 28% do crédito esteja disponível para financiamento – bit.ly/2Q6Lfed

Poupança Externa

“No começo da década de 90, eu tinha três palavras para países que estavam passando pela transição do fim do socialismo: ‘privatizar, privatizar, privatizar’. Mas eu estava errado. Ao que parece, o Estado Democrático (Rule of Law) é provavelmente mais importante do que privatizações.”

Milton Friedman em conversa relatada por Francis Fukuyama – Construção de Estados, 2004

“Leis não substituem princípios éticos, que só são adquiridos após um longo processo educativo”

Eugênio Gudin

Poupança Externa se refere aos recursos do capital internacional que estão disponíveis no exterior sob a forma de Fundos de Pensão ou Hedge Funds, sendo o primeiro de perfil mais conservador e o segundo com alto perfil especulativo. Como atualmente o Brasil não tem grau de investimento, isso na prática limita a entrada da grande maioria dos fundos de pensão pela legislação internacional aplicada a esses fundos, restando os Hedge Funds, que analisam mercados como o nosso como de alta volatilidade, mas de consequente alto retorno.

Quando se fala em recorrer à poupança externa isso implica em medidas que atraiam o Capital Internacional a investir no País. Esse investimento pode ocorrer na forma de aquisição de títulos públicos, ações de Empresas na Bolsa de Valores ou aquisição de Empresas no país.

Dado o contexto atual, no entanto, ela se refere à privatização de Empresas Estatais pelo Capital estrangeiro. A princípio isso pode parecer extremamente positivo ou negativo de acordo com a preferência ideológica do leitor, pois depois da onda de privatizações promovida pelo Governo FHC, a palavra ‘privatização’ deixou de ser um recurso estratégico importante e muitas vezes necessário para qualquer Governo e passou a se tornar um elemento ideológico permanente do campo político-eleitoral e até mesmo uma linha de pensamento político brasileiro.

O problema é que caso façamos uma privatização em massa, estaremos trocando um problema presente por outro problema no futuro, pois com isso estaremos trocando uma dívida atual por um passivo externo líquido no futuro, que será gerado pela emissão dos lucros dessas empresas estrangeiras para as suas matrizes no exterior.

Portanto, não há problema nenhum em uma privatização específica de determinados ativos públicos e Estatais, mas defender isso como uma solução generalizada apenas troca o problema do curto para o longo prazo.

Além disso, esse movimento busca emular os processos de privatização que ocorreram na década de 90, mas o contexto internacional já se alterou drasticamente desde então, não sendo mais aquele do início da globalização.

6. Fontes de poupança alternativas

Como vimos, as principais fontes de poupança nacional, tanto pública quanto privada, se encontram comprometidas. Então precisamos passar a considerar fontes alternativas de poupança

Recursos Naturais

Joseph Stiglitz, vencedor do prêmio Nobel em Economia de 2001, é conhecido no mundo acadêmico por ter aplicado modelos de assimetria de informação para explicar porque a concessão de empréstimos do mercado de crédito nem sempre opera de maneira eficiente. Menos conhecida, no entanto, é sua base filosófica “Georgista”.

O Georgismo, uma corrente de pensamento econômico Estadunidense que nasceu por influência de Henry George no começo do século XX, foi criada a partir das observações registradas por Adam Smith de que a tributação sobre o rendimento da terra, diferente de outros tipos de impostos, não afetava o desenvolvimento econômico. Isso também está implicito nas críticas de Adam Smith ao “rentismo”, que, dentro do contexto de sua época, se referia à renda obtida pelo aluguel da terra e cuja propriedade era geralmente de Nobres e membros da Aristocracia – bit.ly/2xufcfG

O Georgismo defende que enquanto as pessoas deveriam ter preservado o valor que elas adquirem por meio do seu próprio trabalho, o valor obtido por meio da renda da terra e da exploração de recursos naturais deveriam ser compartilhados com toda a sociedade. Esse argumento é muito semelhante à posição presente no próprio programa do Partido Pirata1, que é contra qualquer tipo de monopólio governamental, com a exceção de monopólios naturais.

A Inglaterra na qual Adam Smith produziu suas teses, no entanto, era muito diferente da imensidade territorial que temos no Brasil, pois enquanto a Inglaterra sofria de uma forte ausência de terras disponíveis geradas pelas práticas de cercamento (enclosures2) ocorrida nos séculos anteriores, as fontes de rentismo que enfrentamos no Brasil são de outra natureza, basicamente um rentismo financeiro gerado por uma concentração bancária induzida e alto nível da taxa de juros.

Ao tentarmos aplicar essas ideias de acordo com o nosso contexto geográfico e histórico local, o Georgismo nos inspira a utilizar os fartos recursos naturais disponíveis no Brasil como uma forma de poupança que nos ajude a viabilizar nosso futuro.

Como qualquer tipo de poupança, sua utilização não deve ser predatória, mas consumida de maneira a não exauri-la, no caso dos nossos recursos naturais como a terra e a água, e de maneira estratégica no caso dos recursos minerais esgotáveis e ambas como um meio alcançar o desenvolvimento de uma plataforma produtiva de base complexa. Esse é o mesmo tipo de raciocínio que impulsionou os Emirados Árabes e a investirem o dinheiro do petróleo na construção de Abu Dhabi e em investimentos na área de tecnologia, pois eles sabem que um dia esse recurso vai acabar.

Da mesma forma, se seguirmos um plano nacional de desenvolvimento que assinale positivamente para uma expansão do agro-negócio que ocorra de maneira sustentável, podemos utilizar a vantagem comparativa que o País apresenta hoje nessa área para criar um futuro mais focado no desenvolvimento e sofisticação da nossa tecnologia. O mais importante é estabelecermos uma pegada ecológica adequada para que não ocorra aqui o mesmo que com as antigas regiões da Babilônia, atual Iraque, que um dia foi composto por planícies férteis e hoje é um deserto.

Reservas Cambiais

“Muitos Bancos Brasileiros, bancos de investimento, entraram na corrida especulativa e na verdade foram bancados por bancos americanos. As agências desses bancos lá fora estão muito endividadas e os bancos americanos estão querendo ganhar na margem (isto é, na dívida contraída para garantir as apostas, os ‘derivativos’, no mercado de futuros) (…) Gustavo jogara muitas fichas para conter a especulação. Descobrira, como os homeopatas, que nada melhor do que usar o mesmo mal para o bom combate. Em matéria de mercados futuros o BC seria imbatível” – Fernando Henrique Cardoso, A Arte da Política

“Em dezembro de 1996, Chico Lopes propôs mais uma vez que se alterasse a política cambial (…) O que ele quis dizer é que existe um limite para a queda do cupom cambial, a partir da qual o capital estrangeiro poderia não se interessar mais pelo Brasil e pular fora. O cupom cambial representa o ganho ou a perda do investidor que capta recursos no exterior para aplica-los dentro do país. Em linhas gerais, é calculado por meio de uma equação que deduz da taxa de juros interna os juros externos e a taxa de desvalorização cambial da moeda nacional frente ao dólar norte-americano. Quanto mais baixos os juros para determinado comportamento da taxa de câmbio real (descontada a inflação), menor o interesse num fluxo de dólares para o Brasil”

A Real História do Real, Maria Clara R. M. Prado

O Banco Central (BACEN) conta atualmente com cerca de 380 bilhões de dólares em reservas cambiais. O objetivo da manutenção dessas reservas pelo BACEN é garantir que a moeda nacional possa ser convertida em dólares, além de servir como uma espécie de colchão contra variações muito bruscas de entrada e saída de capital do País.

Historicamente, a manutenção de reservas em moeda estrangeira ou lastro equivalente em padrão-ouro em um patamar que atenda as necessidades do mercado sempre representou um desafio para o Governo, muito antes da criação do BACEN e do dólar se tornar moeda de referência no Comércio Internacional com o fim da Segunda Guerra Mundial e o Tratado de Bretton Woods.

Mais recentemente, a aplicação de certos tipos de derivativos, como contratos futuros e swaps cambiais permitiram que o Banco Central pudesse arbitrar no mercado de câmbio de modo a estabilizar a volatilidade do mercado financeiro e ainda acumular um grande volume de reservas.

Reservas Cambiais (1994 a 2010)

Fonte: Banco Central, elaboração do Ministério da Fazenda

De acordo com as leis que regulam o Sistema Financeiro Nacional, além de garantir a conversibilidade do câmbio, as reservas em moeda estrangeira não podem ser realocadas para outra função que não seja o pagamento da Dívida Pública. Dada a taxa de câmbio mantida no atual patamar de 4,10 R$/USD, as reservas hoje seriam equivalentes a pouco mais de 30% do atual patamar da dívida de cerca de 5 trilhões.

O problema é que caso houvesse conversão das reservas cambiais isso implicaria no aumento da oferta de dólares no mercado, levando à uma valorização da moeda nacional e uma consequente queda da taxa de câmbio do seu atual patamar de 4,00R$/USD. Apesar daqueles que gostariam de viajar pra Miami com mais frequência provavelmente discordarem, um câmbio no atual patamar de 4,00R$/USD seria vantajoso para o País pois aumentaria o valor das exportações, seja commodities ou produtos de maior valor agregado e reduziria o peso das importações.

Historicamente, já houveram tentativas anteriores do Governo Brasileiro de controlar o câmbio, seja na primeira república por meio de caixas de conversão, seja por regimes de câmbio fixo. No entanto, qualquer tipo de controle ou monitoramento do câmbio que não leve em conta seus fundamentos tenderá a apresentar graves vícios no futuro.

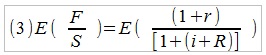

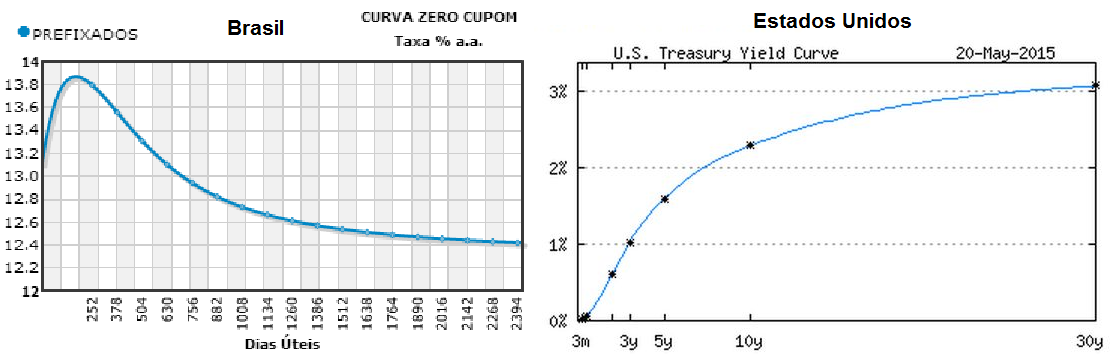

Quando consideramos a atual normatização utilizada pelo Mercado Financeira como fundamento, a precificação do dólar é derivado da Teoria da Paridade da Taxa de Juros:

Ou seja, a variação futura do dólar é modelada tendo como referência a Taxa de dólar Spot, que é o “valor do dólar presente” atual, vezes a proporção entre o rendimento da taxa de juros pré-fixada e o rendimento do cupom cambial. O Cupom Cambial, por sua vez, é uma taxa de referência para investidores estrangeiros interessados em investir no Brasil. De uma maneira bem genérica, ela pode ser definida como composta por:

![]()

Renomeando dólar futuro como F, dólar spot como S, taxa pré como r, taxa internacional como i e Risco-Brasil como R e alterando os elementos da equação (1), chegamos à expectativa média:

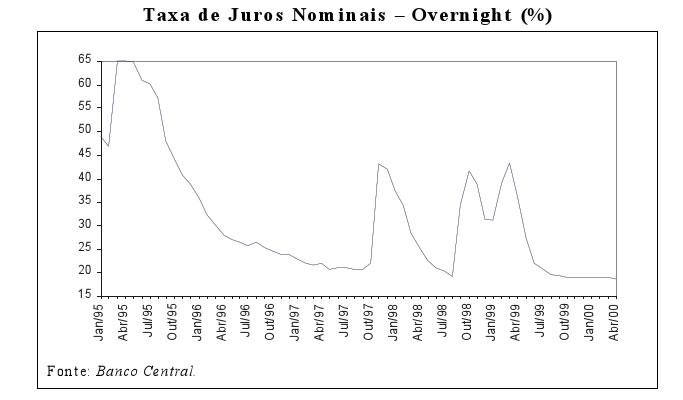

Ou seja, é esperado que o câmbio futuro venha se valorizar sobre o câmbio presente se a taxa de juros interna crescer ou se a taxa internacional e/ou o risco-país cair. Baseado nessa equação é possível compreender, por exemplo, porque o Governo FHC aumentou os juros da Taxa SELIC para 40% ao ano durante a implantação do Plano Real: para que o dólar de equilíbrio do mercado fosse igual àquele determinado artificialmente pelo Governo. Algo especialmente importante em um período em que a venda irregular de dólares era feita por um mercado paralelo e cuja cotação era anunciada diariamente na Televisão e na Imprensa.

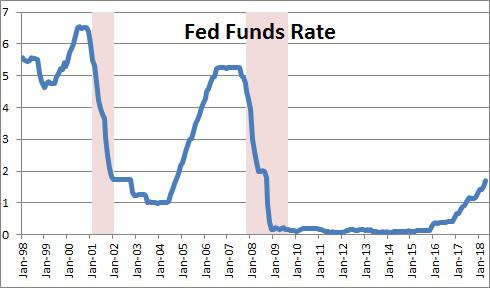

O contexto, no entanto, agora é outro, pois, devido a uma certa conjuntura interna própria deles, os Estados Unidos, que determinam em grande parte a taxa de juros internacional de equilíbrio no mercado internacional, pretende aumentar gradativamente sua taxa de juros, o que deve levar a uma desvalorização relativa de todas as outras moedas mundiais, especialmente em países periféricos. Foi o que ocorreu nos recentes cenários de maxi-desvalorização de moedas que ocorreram na Argentina e na Turquia ainda esse ano.

Operações Compromissadas

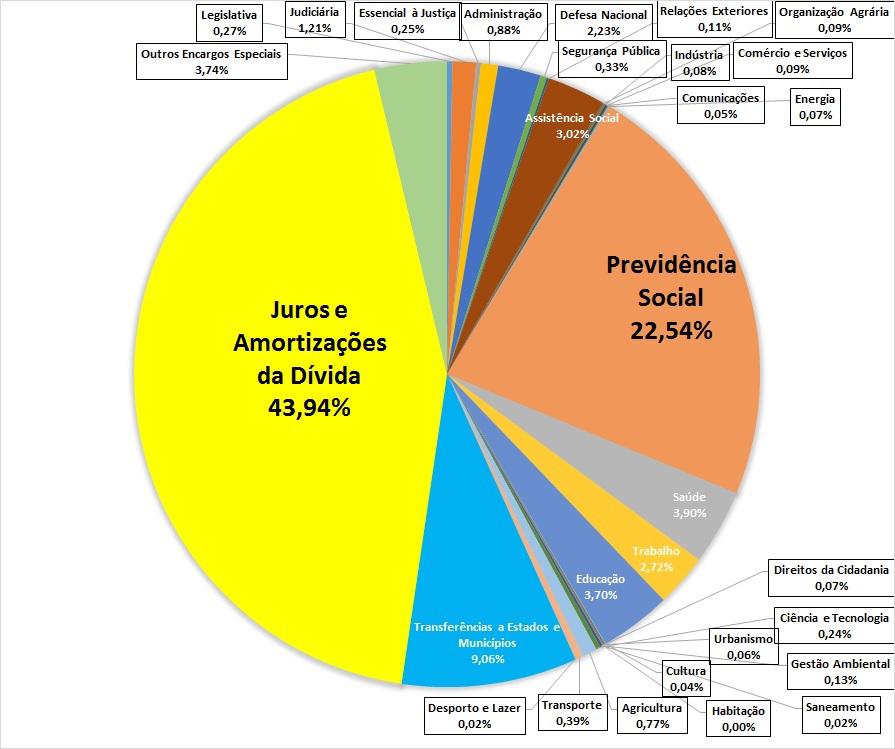

Você talvez já tenha visto o gráfico abaixo produzido pela Auditoria Cidadã da Dívida Pública. .

Orçamento do Governo Federal (2016)

Fonte: Auditoria Cidadã da Dívida Pública

Ele na verdade já se encontra desatualizado, pois no Orçamento de 2018 o valor destinado para Juros e Amortização da Dívida Pública aumentou para 50%, dos quais 7% são destinados para pagamento de juros e 43% são operações de amortização. Para efeitos de comparação, o valor do Orçamento Federal dos Estados Unidos destinado tanto para juros quanto amortização é de 7%.

Esse gráfico geralmente provoca confusão e logo em seguida uma forte revolta sobre todos aqueles que o vêem pela primeira vez. Isso porque ele acaba induzindo o leitor a pensar que metade de tudo que é coletado em impostos são gastos em juros da dívida Pública. Só que esses 50% do orçamento não representam um gasto.

Eles são uma forma de poupança.

“Como assim?!?” você deve estar se perguntando. Bom, lembra daquele gráfico do superávit primário publicado na parte 1 dessa tese? Como já mencionado, o Superávit Primário representa o quanto o governo está poupando quando consideramos a diferença entre todos as receitas e todos os gastos do Governo previstos para aquele ano. Se o valor restante for positivo é um Superávit, se for negativo é um Déficit.

Entre 1999 e 2009 o Governo conseguiu registrar anualmente um superávit primário entre 2% e 3% do PIB. Essa poupança feita anualmente é então direcionada para o Tesouro Nacional em um fundo que vai crescendo de tamanho todos os anos e ocupando gradativamente cada vez mais espaço como percentual do total dentro do Orçamento Federal.

Esses 2% a 3% do PIB poupados todos os anos são um dos fatores que explicam o aumento da carga tributária de 26% para 34% do PIB durante o Governo FHC. Mas porque é preciso guardar esse dinheiro anualmente? Bom, pra explicar isso teremos que voltar ao período do Plano Real.

7. Senta que lá vem a história (do Plano Real)

“Chico Lopes me perguntou por quem seria substituído. Quando disse por Armínio Fraga – como logo comentarei – demonstrou alívio, pois considerava que sua linha seria mantida (…) Houve críticas à escolha. Elio Gaspari se antecipara em sua coluna em O Globo e na Folha de São Paulo, chamando a atenção para o risco de conferir à raposa a guarda do galinheiro. Até Lula, em geral pouco ativo na oposição direta a mim fez comentários na mesma linha. Eu andei pensando comigo: é exatamente disso que precisamos; de alguém que, sendo honesto, conheça o funcionamento dos mercados financeiros, dos chamados derivativos e da especulação, e que use esses conhecimentos para defender a moeda e os interesses nacionais. Em geral a acolhida ao nome de Armínio foi positiva” – A Arte da Política, Fernando Henrique Cardoso

13 de Julho de 1994. O Brasil conquistava o titulo de tetracampeão mundial de Futebol em um jogo que se prolongou até os pênaltis e terminou com um chute pra fora de Roberto Baggio. No primeiro dia do mesmo mês os Bancos haviam lançado no mercado as primeiras notas do Real, o sétimo padrão monetário adotado no Brasil nos últimos 10 anos. Cada uma dessas moedas representou uma tentativa de lidar com a Inflação galopante em um País que ainda sofria com o confisco da poupança e do Impeachment do primeiro Presidente após a redemocratização.

Da mesma forma que na vitória da seleção sul-africana no governo de Nelson Mandela retratada no filme Invictus, não se sabe até hoje o quanto a vitória na Copa do Mundo ajudou a melhorar os ânimos gerais. Mas uma parte do sucesso do Plano Real dependia da confiança que os brasileiros estavam dispostos a depositar na nova moeda que entrava em circulação.

A principal componente por trás do plano de estabilização da inflação era utilizar o dólar, através da manutenção artificial do Cãmbio para algo próximo de 1R$ pra 1USD, de modo a atrelar as flutuações nominais da moeda nacional com as flutuações reais do dólar. Nessa época o preço dos produtos tinha o valor indicado por URV’s e era convertido em moeda por meio de tabelas que iam ajustando gradualmente o valor do produto para uma quantidade menor de cruzeiros reais.

Foi um período muito feliz para a classe média, pois o câmbio em 1R$/USD aumentou o poder de compra da população e permitia não apenas adquirir produtos importados muito baratos, mas também viajar para o exterior. Muitas famílias brasileiras foram para a Disney nessa época.

Como já comentado na equação (3), para manter o nível de câmbio nesse patamar foi necessário fixar a taxa de juros em níveis altos como uma medida pra estimular a entrada de dólares no País. Ou seja, não apenas o câmbio serviu como Âncora, mas também os juros, como descrito abaixo:

“No caso do Plano Real, os efeitos das medidas recessivas demoraram a bater com força na economia devido às vantagens garantidas à classe trabalhadora. A massa salarial acumulou aumento real até o início de 1998. Em contraposição, praticou-se uma política de juros extremamente elevados, única forma de continuar atraindo capital externo para bancar aquela pressão de demanda e manter a inflação em nível civilizado. Os dólares que entraram no país, principalmente a partir de 1995, mesmo com os altos e baixos, tiveram também a função de financiar o consumo do setor público, que cresceu num ritmo galopante.

Ou seja, para não acomodar a pressão de demanda dos setores públicos e privado com a inflação, optou-se por fazer a acomodação com taxas de juros elevadas, que acabaram assumindo o papel de derradeira âncora de estabilização no país. À custa, obviamente, de maior pobreza e atraso.”

A Real História do Real, Maria Clara R. M. Do Prado

Houve também uma redução das tarifas de importação e a grande expansão do comércio daquele período, juntamente com a forte entrada de capitais estrangeiros que já vinha ocorrendo desde 1990 devido a medidas liberalizantes de Collor, compensando o déficit no saldo de transações correntes, ou seja, de déficit nas reservas em dólar do Governo diante do aumento do volume de importações.

A princípio os juros pareciam apresentar uma redução lenta, mas com expectativa de queda contínua. Isso até novembro de 1997, quando ocorre o epicentro da crise asiática e a moeda da Tailândia varia bruscamente de valor em meio a fortes quedas da bolsa de valores da Ásia. Isso leva o Governo Brasileiro a aumentar os juros, com o objetivo de evitar uma saída em massa do Capital Estrangeiro.

Fonte: O Plano que salvou o Brasil (Parte 2), Victor Cândido, Terraço Econômico

Essa medida acaba se tornando um modus operandi da equipe econômica na decorrência de todas as crises seguintes, como descreve Fabio Pereira dos Santos:

“A manutenção da política cambial era considerada inegociável pela posição dominante na equipe econômica (FRANCO, 1999), ainda que com pequenos recuos a partir da crise do México. Assim, consolidou-se no governo uma resposta padrão: aumentar os juros sempre que se tornava mais evidente a ameaça de que seria inviável continuar financiando os desequilíbrios do setor externo com as taxas de juros anteriores. Esta foi sistematicamente a resposta da política econômica aos problemas no setor externo da economia a partir daí até a eclosão da crise que redundou na desvalorização de janeiro de 1999.”

o Plano Real e o Crescimento da Dívida Pública no Brasil, Fábio Pereira dos Santos

Esa divisão entre a equipe econômica responsável por comandar o Plano Real também foi notada por Maria Clara do Prado já a partir do início de 1997 e se referia ao modo como conduzir a desvalorização do câmbio:

“Àquela altura já se consolidara uma aliança a respeito do Câmbio entre Chico Lopes e José Roberto, com a simpatia do ministro José Serra. Essa aliança foi se firmando por oposição às ideias defendidas por Gustavo Franco e Pedro Malan, que mantinham a firme decisão de não alterar a política cambial.”

Maria Clara R. M. Do Prado, A Real História do Real

Enquanto Gustavo Franco e Pedro Malan tinham um ponto de vista mais ortodoxo, defendendo que o ajuste cambial deveria ser o mais gradual possível, Chico Lopes e José Roberto Mendonça de Barros questionavam a necessidade de um ajuste rápido, com o objetivo de reduzir a pressão negativa que os juros geravam sobre o setor produtivo nacional, que sofria com o aumento das importações e da queda do preço dos produtos que exportavam.

Nesse momento é importante introduzir um outro personagem importante: George Soros. Mais conhecido hoje por sua atuação como filantropista em causas progressistas e por financiar linhas de pesquisa alternativa na área de Economia, George Soros é um famoso operador de fundos do Mercado Financeiro, que alcançou fama por ter ficado bilionário ao “quebrar” o Banco da Inglaterra quando apostou que a Libra-Esterlina iria se desvalorizar no começo da década de 90.

Os contextos específicos que permitiram a ele obter esse sucesso fogem do escopo desse trabalho, mas estavam relacionados com contextos regulatórios relacionados à adoção do Euro pela Inglaterra. Soros é considerado até hoje por alguns no Reino Unido uma espécie de herói local ter preservado a Libra Esterlina, que até hoje continua sendo a moeda local.

O importante para a nossa análise é que esse caso acabou levando à popularização de determinadas técnicas e ferramentas financeiras que mais tarde seriam replicadas por ele e outros nos contextos das crises asiáticas de 1997 e na crise do Real de 1999. A filosofia de investimentos de Soros desprezava modelos tradicionais baseados em equilíbrio geral e utilizava conceitos da “reflexividade” de Karl Popper em uma versão quase primitiva da Economia Comportamental.

Minha participação no colapso do comunismo é uma história diferente que precisa ser contada em outro momento. Eu já escrevi dois livros sobre o assunto “Abrindo o Sistema Soviético” de 1990 e “Assegurando a Democracia” de 1991. O que precisa ser esclarecido é que eu utilizei a mesma filosofia tanto em minhas atividades filantrópicas no Leste Europeu quanto no mercado financeiro. Como o leitor irá aprender, eu trato os acontecimentos no mercado financeiro como um processo histórico. Isso torna minha teoria eminentemente aplicável para processos históricos tais como a queda do comunismo. Eu apliquei minha teoria e, em geral, ela me permitiu antecipar eventos de maneira melhor do que a maioria. Como eu descobri, existe um grande grau de similaridade entre a expansão e quebra do mercado financeiro e a ascensão e queda do sistema soviético. – A Alquimia das Finanças, George Soros

No final de 1997 a balança comercial brasileira registrou um déficit de USD 6,8 bilhões e a taxa básica de juros SELIC foi ampliada de cerca de 19% para 45,67% ao ano, algo que trouxe fortes consequência à divida interna. A dívida pública interna cresceu a um ritmo médio de 24,8% ao ano, subindo de R$ 43,5 bilhões, em 1995, para R$ 188,4 bilhões, em 1998.

No começo de 1998 os efeitos da crise asiática tinham sido relativamente contornados, mas o impasse entre a equipe econômica sobre o ritmo de redução dos juros e a desvalorização do câmbio continuava. O nível de reservas internacionais ainda era significativo, na casa dos USD 50 bilhões, mas todo o ambiente de relativa tranquilidade na Economia só se mantia pelo alto poder compra possibilitado pelo câmbio artificialmente valorizado. Fernando Henrique cita o assunto em uma conversa com Bill Clinton, em meio à negociação de crédito com FMI:

“FHC – Não posso de modo algum desvalorizar o real agora. Não tenho condições de fazer isso. Vai dar a impressão de que enganei o povo.

Bill Clinton – Compreendo – continuou ele acrescentando – Posso dizer claramente que nós apoiamos a política de vocês. Mas não vai prejudica-lo nas eleições?

Disse-lhe que não, e que ainda que prejudicassem, suas declarações eram importantes para o Brasil.” – A Arte da Política, Fernando Henrique Cardoso

No fundo o que Fernando Henrique esperava é que a equipe econômica apresentasse um plano alternativo para reduzir os juros e ajustar o câmbio mais rapidamente. Isso não ocorreu e o epicentro do ataque especulativo contra o Real aconteceu em meio às eleições presidenciais de 1998:

“Não podemos ficar ‘esperando Godot'(nome de uma peça de Samuel Beckett); daqui a pouco não vamos ter mais reservas internacionais e sem reservas vamos explodir, temos de fazer alguma coisa antes que isso aconteça – [FHC] disse algumas vezes, naquela ocasião, ao Ministro da Fazenda e ao Presidente do Banco Central – A Real História do Real, Maria Clara Do Prado

No final de 1998, Fernando Henrique Cardoso ganha a eleição no primeiro turno e o acordo com o FMI é fechado. No início de 1999, o presidente reeleito substitui Gustavo Franco por Chico Lopes, que decide implantar uma “banda diagonal endógena”, com o objetivo de permitir a flutuação cambial ser mais livre. Logo no segundo dia a banda é implodida e o câmbio passa a flutuar livremente, atingindo a casa dos 1,46 R$/USD. 17 dias depois, o câmbio chegaria a 2,07 R$/USD.

Essa maxi-devalorização teve um efeito triplamente negativo sobre o Brasil: primeiro, afetou diretamente a população, pois haviam muitos contratos no mercado que tinham o valor declarado em dólar. Segundo, parte da dívida de renegociação dos Estados após a moratória de 1982 e retomados por meio do Plano Brady – também chamados Bonds – tinham valor nominal declarado em dólares. Terceiro, a brusca variação da moeda afetaria a Argentina, uma de nossas principais parceiras comerciais, ajudando a conflagrar a crise Argentina dos anos 2000.

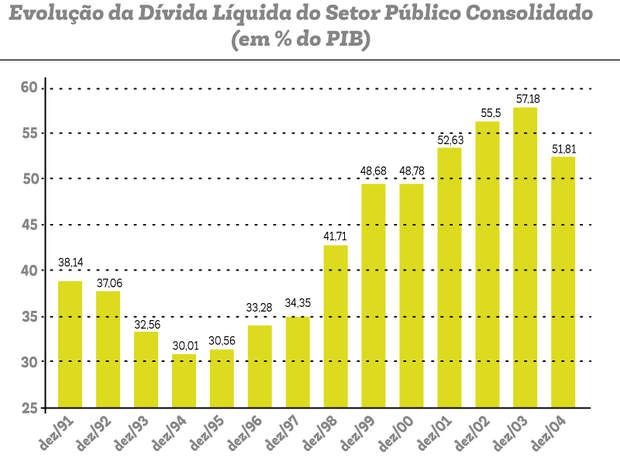

Os efeitos da combinação de juros altos, com maxi-desvalorização do câmbio de 1999 e o processo de conversão de nossa dívida externa em dívida interna podem ser resumidos por meio do gráfico abaixo, que mostra a dívida pública como percentual do PIB nos anos entre 1997 e 1999.

Fonte: Dívida do Brasil: renegociação, FHC, Lula e a volta da crise

8. Destrinchando o Tripé Macroeconômico

“O passo realmente decisivo para a estabilização é o de transformar a moeda nova na moeda nacional, ou seja, quando uma conexão se estabelece entre a nova moeda e as finanças públicas. Nesse momento a moeda velha deixa de existir e a qualidade da moeda nova passa a depender da qualidade da gestão das contas públicas. Se não houver uma modificação qualitativa nesse terreno, i. e., se não houver uma mudança de regime, a nova moeda em nada será diferente da velha, e o esforço terá sido em vão.

Claramente, se não houver ajuste fiscal simultâneo à estabilização, ela fracassará de forma rápida e retumbante” – O Plano Real e outros ensaios, Gustavo Franco, 1995

– “Então quer dizer que você é o gênio do mal?”, perguntou o senador Saturnino Braga.

– “Gênio não sei, mas sou do bem”, garantiu o Economista, com a calma que lhe é característica

Sabatina de nomeação de Armínio Fraga como Presidente do BACEN no Senado, 1999

Em 1999 a inflação tinha sido efetivamente controlada, ainda que com custos altíssimos sobre o envidamento público, fruto dos juros altos e da maxi-desvalorização de 1999. É nesse contexto de forte endividamento, juros altos e baixo crescimento econômico que FHC substitui Chico Lopes por Armínio Fraga.

O grande diferencial de Armínio, no entanto, não é apenas que fosse alguém de confiança de Pedro Malan, mas que também havia trabalhado diretamente com George Soros e conhecia como poucos os mecanismos do Mercado Financeiro. Ele certamente sabia da fragilidade de nosso mercado financeiro, que na época era muito dependente de um Capital essencialmente especulativo, o que faria com que qualquer redução brusca da Taxa de Juros levasse a uma fuga de capitais do País.

É nesse contexto que foi criado o chamado “Tripé Macroeconômico”, composto por:

1. Metas de Inflação – a inflação deveria se situar entre uma banda regulada pela taxa de juros

2. Câmbio Flutuante – o câmbio flutuaria livremente de valor em R$/USD

3. Metas de Superavit Primário – um pedaço do orçamento seria reservado como poupança

Em entrevista ao programa Roda Viva, Armínio Fraga justificou a política da seguinte maneira:

“O que se tem hoje é uma mudança que dá à taxa de câmbio uma função diferente da função que ela tinha antes. Antes o Governo dizia para a taxa de câmbio: ‘Você toma conta da inflação.’ e dizia para a taxa de juros: ‘Você toma conta do balanço de pagamentos.’, que é um regime de taxa de câmbio fixa. Hoje nós estamos escalando o time de forma diferente. Nós estamos dizendo para taxa de câmbio: ‘você toma conta do balanço de pagamentos’ e para taxa de juros: ‘você toma conta da inflação’. Agora, nada disso funciona sem uma boa política fiscal”.

Ou seja, as flutuações da taxa de câmbio deixariam de ser controladas pela taxa de juros e passariam a flutuar livremente, enquanto que a inflação deixaria de ser controlada pela taxa de câmbio e passaria a ser regida pela taxa de juros de acordo com um regime de metas da inflação.

O Tripé Macroeconômico certamente foi o ponto mais discutido pela Imprensa, mas ele é apenas a guia-mestre de uma série de quatro medidas importantes implantadas na mesma época e que tinham como objetivo fazer com que o mercado financeiro, ainda muito dependente de índices e contratos determinados em dólares, passasse a aceitar títulos da dívida pública com valores em Reais, pois não adianta introduzir uma moeda para transações correntes se ela também não for aceita como base das apostas feitas pelo Mercado Financeiro, por onde transitam o maior volume de movimentações.

Na primeira dessas medidas, Armínio Fraga instituiu o modelo de precificação de títulos com “Marcação a Mercado”. O exemplo mais simples é o preço de um título da dívida pré-fixado:

Em que o valor Presente é o preço do Título no mercado, o valor de Face é o valor em reais que o

Governo recebeu por aquele título, a taxa pré é taxa de remuneração que foi garantida pelo Governo no momento da venda do Título e a taxa SELIC é a taxa praticada pelo mercado. No momento da venda do tíulo a Taxa Selic e a taxa pré são iguais. Depois a Taxa SELIC pode variar, mas a pré não.

Como a Taxa SELIC em 1999 se encontrava em um patamar máximo de 46%, essa alteração no modelo de precificação fez com que a forte queda da taxa juros registrada a partir daquele momento levasse a um aumento do preços dos títulos negociados no mercado, aumentando a preferência e a demanda do mercado por eles, mas sem que isso implicasse em que tivesse que destinar mais dinheiro para o pagamento da dívida. Pelo contrário, como os juros cairiam, os gastos reduziriam.

Essa alteração, no entanto, não foi prontamente aceita pelo mercado, que reagiu com desconfiança:

“No final de maio entraram em vigor as regras para marcação de títulos públicos em carteira dos fundos de investimento. Isso significava que os administradores de recursos deveriam reconhecer de imediato os prêmios existentes nos títulos públicos, ou seja, seus descontos em relação ao seu valor de face. O resultado foi confusão e informações desencontradas.

Além da rejeição aos papéis públicos devido aos temores políticos, a marcação a mercado causou pesados saques nos fundos de investimento. Para fazer frente a esses saques e pagar os cotistas, os administradores de fundos venderam ainda mais títulos públicos. Os recursos migraram para cadernetas de poupança e CDBs, principalmente. A Bolsa também estava chamando margens de garantia elevadas em seus mercados, diante da volatilidade dos ativos, reduzindo ainda mais a liquidez”

Origens e Evolução da Secretaria de Tesouro Nacional, Alcides Ferreira

Havia ainda uma dificuldade adicional, que era a preferência dos investidores por papéis da dívida pública que fossem remunerados em dólares – os chamados C-Bonds – o que fazia o Tesouro depender da taxa de câmbio para o pagamento de seus compromissos e que aumentariam novamente caso o Real se desvalorizasse. Diante disso, foi bolada a segunda grande medida:

“A ideia era substituir a venda de papéis cambiais pela venda de LFT, mais um derivativo que permitisse trocar a rentabilidade do papel de taxa básica de juros para variação cambial, mais um cupom. O problema é que não poderia ser um contrato futuro, a termo ou opção, por causa do acordo com o FMI. Porém, o texto do acordo não dizia nada sobre swaps. Consultado, o FMI aprovou a operação.

Por intermedio do swap cambial, o Banco Central ficava passivo em variação cambial mais cupom e ativo nos juros de mercado. O swap cambial correspondia ao compromisso assumido pelo BC de garantir o risco de variação do dólar em face da taxa de juros, transferindo ou recebendo da contraparte as diferenças. Junto com o swap, o Tesouro vendia uma LFT. A combinação dos dois negócios, o swap e a LFT, equivalia a um título com variação cambial.

A principal vantagem do swap cambial em relação à intervenção direta no mercado de câmbio via venda de dólares era que, com o swap, não havia uso de reservas internacionais. A liquidação do Swap se fazia em reais”

Origens e Evolução da Secretaria de Tesouro Nacional, Alcides Ferreira

A implantação do Swap Cambial permtiu, portanto, uma maior demanda dos títulos com valores em Reais, ao mesmo tempo que reduzia as incertezas dos investidores em relação ao câmbio. Ao mesmo tempo, ela também permitiu que gradualmente houvesse uma substituição dentro do mercado dos títulos indexados em dólares por títulos indexados em reais. Algo importante para garantir a implantação definitiva do Real e reduzir a vulnerabilidade ao ambiente externo.

A terceira medida foi a a instituição do SBP (Sistema de Pagamentos Brasileiros). A partir dele Instituições Financeiras passaram ser proibidas de registrar débitos negativos umas com as outras e todas as liquidações financeiras passaram a ser feitas de maneira eletrônica e em tempo real por meio do Sistema Especial de Liquidação e Custódia (SELIC (não, não é a taxa)).

O Objetivo dessa medida foi provavelmente impedir os Bancos de acumularem dívidas uns com os outras e depois entrarem em falência, consequentemente afetando seus credores e o restante da rede bancária, como ocorreu com diversos Bancos Brasileiros a partir da moratória do Brasil de 1982.

Os efeitos dessa medida, no entanto, foram complicadas pela quarta e principal medida tomada por Armínio Fraga: alterar a relação entre o Banco Central e o Tesouro Nacional. Até aquele momento era o Banco Central o responsável por emitir os títulos da dívida pública e não o Tesouro Nacional. Algo classificado como uma “excrescência” na época por Armínio Fraga. Por esse motivo foi incluída uma cláusula na Lei de Responsabilidade Fiscal (LRF ou LC 101/2000) determinando que apenas o Tesouro Nacional fosse autorizado a emitir títulos.

A terceira e a quarta medida em conjunto, no entanto, afetaram a liquidez das instituições bancárias, pois enquanto a terceira medida impediu que os Bancos pudessem operar em débito uns para os outros, como é normal ocorrer no mercado interbancário, a quarta medida impediu que o Banco Central pudesse intervir no mercado monetário concedendo mais ou menos liquidez quando fosse necessário (O mecanismo de inserção de liquidez será melhor explicado na próxima seção).

Por esse motivo Armínio criou as chamadas operações compromissadas, que são títulos de prazo mais curto de responsabilidade direta do Banco Central. Esses títulos são usados pelo Bancos como garantias em operações uns com os outros (como será explicado na próxima seção).

Como é possível concluir, todas essas medidas resolveram os principais problemas da época, pois deixaram a taxa de câmbio flutuar, levaram a uma redução gradual da taxa de juros, com a exceção de um único item: O alto nível da Dívida Pública, provocado pela maxi-desvalorização de 1999, a transição da dívida de externa para interna, a reestruturação da dívida dos Estados e a taxa de juros.

É importante destacar: o nível de endividamento no Brasil como percentual do PIB, principalmente em comparação com outros países, não era alto. O que tornava ela impagável era a taxa de juros, que naquela época chegou ao ápice dos 46% ao ano. Portanto, para que o pagamento dela se tornasse viável era necessário fazer com que as taxas de juros chegassem a níveis mais civilizados.

Diante desse novo arranjo regulatório, seja de maneira consciente ou não, acabou se estabelecendo uma estratégia vencedora: não efetuar o pagamento da dívida pública, mas sim uma rolagem do valor principal por meio da arbitragem dos títulos do mercado. Assim, toda vez que um título se aproximasse da data de vencimento em que deveria haver o pagamento do principal, ou seja, do valor de face daquele título, esse título poderia ser substituído por um outro título. E é aí que entram as operações compromissadas.

9. De volta às operações compromissadas

“Dez anos depois do Plano Real, o país via-se às voltas com o mesmo perfil de financiamento da dívida pública que ‘amarra’ as operações do Banco Central à atuação do Tesouro Nacional e mantém o sistema financeiro dependente do esquema automático pelo qual se garante liquidez diária aos títulos públicos a baixo custo para os bancos, mas a um alto preço para o governo. A importância do overnight não foi abalada nesses anos todos apesar da queda observada nos índices de inflação

Essa realidade faz supor uma espécie de enigma não resolvido: o Plano Real conseguiu acabar com a memória inflacionária, mas não eliminou a cultura inflacionária no País. Tudo se passa, no campo das relações econômicas e financeiras, como se a inflação continuasse correndo a 20, 30, 40% ao mês” – A Real História do Real, Maria Clara Do Prado

“No Brasil, o regramento atual comanda que todo o resultado do BC seja destinado a amortizar a dívida pública. Trata-se de uma regra dura e compreensível dada a histórica tragédia da inflação em nosso país”

Sobre as relação entre os regimes monetário e fiscal, Armínio Fraga

Operações compromissadas são títulos que trazem implícitas em sua venda o compromisso de que aquele que o emitiu pode recompra-lo dentro de um determinado prazo, muito antes do vencimento daquele título. Dentro do atual sistema regulatório elas cumprem duas funções:

1) Regulação da Liquidez do Mercado Monetário

2) Rolagem da Dívida do Governo Federal

A primeira função está relacionada com o preço da Moeda – taxa de juros – que como qualquer outro produto é definido por uma relação de oferta e demanda. Para garantir que a taxa de juros praticada pelo mercado seja a mesma que a definida oficialmente pelo Governo, o Banco central oferta mais ou menos títulos públicos, o que implica em mais ou menos dinheiro em circulação.

As instituições financeiras que adquirem esses títulos podem então utiliza-los por meio do Sistema Especial de Liquidação e Custódia (SELIC3) e quando um Banco precisa estabelecer uma obrigação de um certo prazo com outro Banco, mas não tem em caixa o dinheiro previsto para essa transferência, ele pode então usar esses títulos como garantia.

Vamos dar um exemplo apenas para compreensão. Imagine que João quer fazer uma transferência de 50 R$ para Maria. João então envia uma ordem para o Banco A, de quem é cliente, para transferir 50R$ para a conta de Maria que fica no Banco B. O Banco A recebe a ordem, mas como não tem dinheiro vivo em caixa, ele oferece ao Banco B um título com valor equivalente a 50R$. O Banco B aceita e deposita 50R$ na conta de Maria.

Obviamente, uma transferência de valores tão pequenos como esse normalmente não implicaria a necessidade de utilizar títulos como garantia, mas considere que são feitas dezenas de milhares de operações de transferência e empréstimos entre Bancos todos os dias. E essas operações frequentemente utilizam esses títulos.

No entanto, como títulos normais tem vencimento muitas vezes maior do que 10 anos, eles não conseguem ser utilizados apropriadamente em operações de crédito de curto prazo, como alguns meses ou até mesmo alguns dias. Para isso são utilizadas as operações compromissadas, que por terem um “prazo” mais curto, funcionam como uma espécie de “unidade de tempo fracionada”, da mesma forma que as moedas são uma unidade fracionada de valor das cédulas em papel

Portanto, a liquidez do mercado monetário, ou seja, a capacidade de permitir acomodar garantias que garantam um retorno real em um prazo mais curto, dentro do atual sistema regulatório é diretamente afetado pela quantidade de operações compromissadas atuando no mercado.

Já a segunda função das operações compromissadas é resultado direto do quadro de dívida explosiva e alto nível da taxa de juros que passou a preponderar no Brasil a partir de 1999.

Como uma dívida com 46% de taxa de juros é algo completamente impraticável, toda vez que um título público chegava perto de sua data de vencimento e precisava pagar o seu valor de face, que é o seu componente mais oneroso, esse valor era compensado pela emissão de um outro título, mas com uma taxa de juros menor e sem que isso implicasse em custo financeiro adicional, como é possível ver nesse exemplo de balanço consolidado do Governo de 2009 – bit.ly/2OaJQ8l

Orçamento do Governo Federal (2009) – em milhões

Como é possível ver na representação do balanço ou no link acima, as operações de pagamento e emissão de novos títulos presente na parte de receitas e despesas de Capital são quase iguais, mostrando que não há um custo financeiro nesse processo de rolagem da dívida.

Portanto, essa operação de rolagem torna possível, senão pagar o valor principal da dívida, ao menos empurra-la com a barriga até que os juros alcancem um patamar minimamente civilizado e factível de pagamento. Foram as operações compromissadas, portanto, que possibilitaram esse papel de permitir uma substituição gradual de títulos de maior remuneração por títulos de menor remuneração, o que é ótimo. Então qual é o problema nisso?

Bom, realmente não existe um custo financeiro no processo de rolagem da dívida

Mas isso não significa que não haja um custo econômico.

10. O custo econômico das Operações Compromissadas

Embora no senso comum a dívida pública possa ser entendida como simples operações de crédito visando a cobrir eventuais diferenças entre receitas arrecadadas e excesso de despesas do governo, podem ser encontradas distinções entre vários tipos de endividamento público, cada um deles produzindo diferentes efeitos sobre as finanças do governo e sobre a economia do país como um todo.

Fábio Pereira dos Santos , o Plano Real e o Crescimento da Dívida Pública no Brasil

Ao que parece, o único dos quatorze países que fez uso intensivo de operações compromissadas foi o Brasil (…) chama atenção a distância entre o Brasil e os demais países nesse aspecto. A sua carteira correspondia a mais de 24% do PIB, ao final de 2016. O segundo lugar entre os outros treze países era ocupado pelas Filipinas, com apenas 3%

As Operações Compromissadas do Banco Central, Josué Alfredo Pellegrini, IFI – 2017

As operações compromissadas, como configurada atualmente, representam dois problemas:

1) A taxa de juros de seus títulos são muito maiores do que dos títulos “normais”.

2) O volume de operações compromissadas cresceu muito e hoje representam 25% do total

Sobre o primeiro ponto, por terem inseridas uma cláusula de compromisso de recompra, a remuneração das operações compromissadas é maior do que a dos títulos normais e de maneira inversamente proporcional ao prazo permitido para o exercício da recompra. Quanto menor o prazo, maior a remuneração desses títulos.

Sobre o segundo ponto, o volume de operações compromissadas parece ter crescido muito devido a diversos fatores. Em primeiro lugar, porque o espaço do Orçamento Federal destinado a elas foi crescendo em um ritmo muito maior do que das demais despesas.

Despesas do Orçamento Federal por destinação (1995 – 2011)

Fonte: Auditoria Cidadã da Dívida Pública

Importante repetir: diferente das demais despesas do Orçamento, que representam gastos correntes sem retorno imediato, como vimos na seção anterior, as despesas voltadas para Amortização são reequilibradas pela emissão de novos títulos no mercado. Esse crescimento da série de Juros e Amortização, portanto, representa não apenas um gasto corrente cada vez maior do Governo, mas uma adição gradual da meta de Superávit Primário prevista naquele ano junto ao estoque anterior acumulado. Por isso o percentual destinado a essa despesa no Orçamento vem crescendo.

O crescimento da receita total disponível para esse tipo de operação, no entanto, parece ser apenas um dos diversos motivos que levaram ao crescimento das operações compromissadas, que ocorreram em períodos bastantes específicos, como mostra o gráfico abaixo:

Saldo das Operações Compromissadas (% do PIB)

Fonte: As Operações Compromissadas do Banco Central, Josué Alfredo Pellegrini, IFI – 2017

Como é possível observar, o aumento das operações compromissadas passou a ocorrer principalmente a partir de 2006, quando ocorreu o aumento das reservas internacionais. As duas questões estão relacionadas devido ao chamado swap cambial, que, como descrevemos anteriormente, alia a venda de títulos públicos a uma conversão de dólares em reais, obrigando o Banco Central a intervir mais no mercado monetário através da oferta de títulos e, consequentemente, pelo aumento das operações compromissadas. Ess período foi marcado por uma valorização do Real de 2,30R$/USD para 1,50R$/USD.

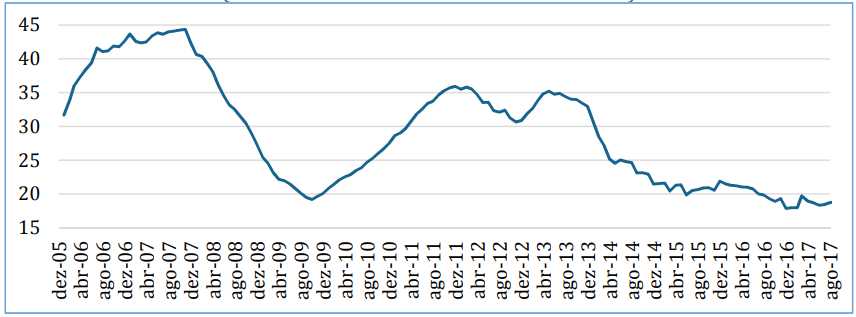

Após um pequeno intervalo elas voltaram a crescer novamente a partir de 2011, período em que, como já vimos, a situação fiscal do Governo passa a piorar muito. Veremos mais detalhes adiante. Vale destacar também a queda do prazo médio das Operações Compromissadas, que vem caindo continuamente nos últimos anos, o que implicaria em um encarecimento de suas operações:

Saldo Prazo Médio das Operações Compromissadas (dias úteis)

Fonte: As Operações Compromissadas do Banco Central, Josué Alfredo Pellegrini, IFI – 2017

O principal problema desse aumento do percentual das operações compromissadas e do seu prazo médio de execução é que elas acabam encarecendo muito o custo de oportunidade dos empréstimos das Instituições Financeiras, por inflarem o Custo Médio Ponderado de Capital (CMPC) de seus passivos/garantias

O custo médio ponderado de capital é o que determina a rentabilidade mínima necessária de retorno para um investimento. Por exemplo, vamos supor que o Banco Borgia tenha cinco títulos: um título com taxa de juros de 10%, dois títulos de 15% e dois títulos de 20%. Então a rentabilidade média que eles recebem por esses títulos será:

CMPC do Banco Borgia, caso 1 = ( 1 * 10% + 2 * 15% + 2 * 20% ) / 5 = 16%

Portanto, se o Banco Borgia for decidir se vale emprestar dinheiro a alguém, ele deve faze-lo pela taxa mínima de 16%, mesmo que a taxa de juros básica seja de 10%. Agora vamos supor que você troque um dos títulos de 15% por outro de 20% o CMPC do Banco Borgia passa a ser:

CMPC do Banco Borgia, caso 2 = ( 1 * 10% + 1 * 15% + 3 * 20% ) / 5 = 19%

Se isso acontecer simultaneamente em todo o mercado bancário, então nunca se emprestaria dinheiro alguém a uma taxa menor do 19%, pois ele irá considerar que está “perdendo dinheiro”, pois não ganhará tanto dinheiro com o empréstimo quanto seria capaz de ganhar operando com os títulos no mercado. E nessa nova margem de 19% nem está incluso o spread bancário.

Fica bastante claro, portanto, que o aumento das operações compromissadas, juntamente com a liquidez excessiva garantida por esses títulos ao mercado monetário, seja um dos principais fatores responsáveis pelas altas taxas de juros que são repassadas pelas Instituições financeiras para o usuário final. Além disso, de acordo com Perry Mehrling, o título do tipo repo (repurchase agreeement) – que é o equivalente da operação compromissada nos EUA – faz com que aquele que está adquirindo o título ganhe uma margem sobre quem está emprestando – bit.ly/2xUXxyM

Atualmente as taxas de juros parecem finalmente ter passado pelo processo de transição que começou em 1999, atingindo níveis mais civilizados, cerca de 6,5% a.a. As operações compromissadas parecem ter cumprido o seu papel. Por esse motivo há uma discussão em andamento de substituir o atual sistema de Política Monetária executado por meio da oferta de títulos adquiridos por instituições privadas, que passaria a receber depósitos remunerados.

Esse processo de transição, no entanto, apresenta algumas complicações. Primeiro, porque as operações compromissadas não são contabilizadas dentro do cômputo da Dívida Bruta do Governo Geral (DBGG), então há dúvidas sobre como integrar isso dentro da contabilidade geral. Segundo, isso implicaria no fim das operações compromissadas, que são atualmente responsáveis por garantir a liquidez do interbancário em um momento em que há um grande nível de inadimplência, então uma redução drástica dessa liquidez levaria a diversas complicações nos balanços das Instituições Financeiras e poderia até mesmo provocar uma crise bancária.

Existem um amplo debate acadêmico sobre o assunto e diversas sugestões sobre como operar esse processo de transição podem ser encontradas no livro “A Crise Fiscal e Monetária Brasileira” composta por artigos de diversos autores e organizado por Edmar Bacha.

O ponto mais importante dessa análise sobre as compromissadas é que elas permitem um debate que não esteja limitado apenas ao déficit ou superávit corrente do Governo, que é equivalente ao fluxo de caixa de uma empresa, mas permite abordar a estrutura de gerenciamento da dívida em um patamar global, que é mais referente à sua solvência.

11. Explicando o Teto dos Gastos

“A vasta maioria dos contratos financeiros é escrita em termos nominais e inegociáveis independentemente das contingências. Os contratos indexados – desde que em relação à inflação passada e com intervalos fixos entre os reajustes – também são fonte de inércia do processo inflacionário” – Juros, Moeda e Ortodoxia, Andrea Lara Resende

Diferente de outras Ciências, é muito difícil poder testar hipóteses econômicas em laboratório, pois o objeto de estudo da Economia é algo que ocorre à nossa volta continuamente e dificilmente os mesmo fatores são repetidos nas mesmas condições mais de uma vez. No entanto, houveram tantas formulações diferentes e experimentos ousados feitos na Política Monetária e concessão de crédito nos últimos anos que se assumirmos como premissas os itens anteriores levantados, é possível identificar algumas relações entre determinadas variáveis.

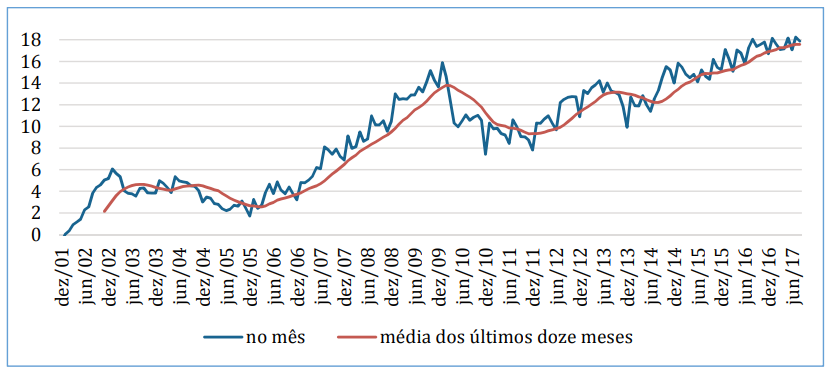

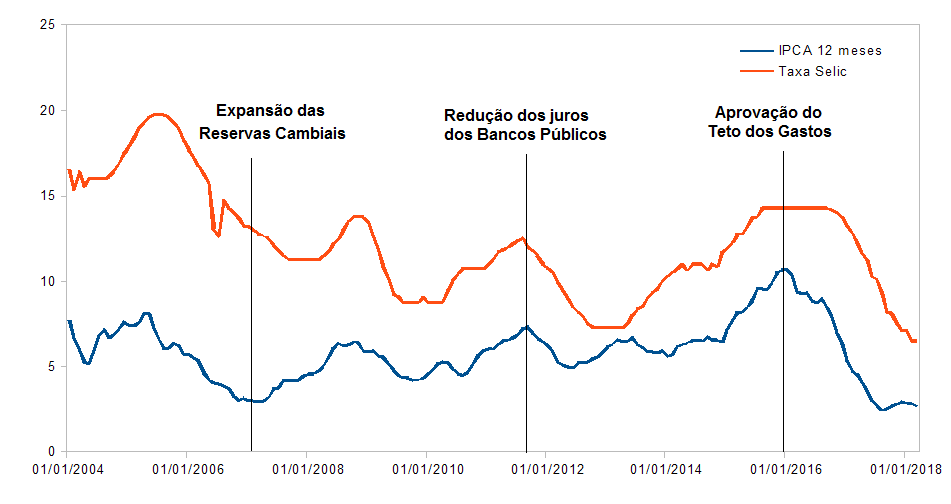

Como vimos nas seções anteriores, a normatização do Tripe Macroeconômico por Armínio Fraga tinha como objetivo permitir uma gradual redução da taxa de juros que convergiria pra baixo junto com a inflação. A princípio essa estratégia parecia estar dando certo e taxa de juros e inflação pareciam cair continuamente, mas a partir de 2007, que como vimos é quando ocorre a expansão das reservas por meio da expansão dos swaps cambiais, passou a ocorrer inflação novamente, levando o Banco Central a seguir o receituário do regime de metas e aumentar a taxa de juros, como é possível visualizar no gráfico abaixo, que será utilizado como referência para todas as análises dessa seção.

Inflação acumulada 12 meses e Taxa Selic (01-2004 a 03-2018)

Fonte: Ipeadata – formulação própria

Esse cenário de aumento da inflação se mantém até 2008, quando a brusca redução da atividade econômica em nível global leva a uma queda da atividade econômica no Brasil que parece ajudar a reduzir as pressões inflacionárias, apesar da contínua expansão de reservas do Banco Central.

A partir de 2009 passam a ser aplicadas as políticas contra-cíclicas pelo Governo: isenção tributária de diversos tributos e expansão do crédito por meio do BNDES e da Caixa Econômica para a construção de casas populares. Esse é um período em que ocorre uma leve retração das operações compromissadas, mas que foram compensadas pelo aumento de emissão de títulos de longo prazo.

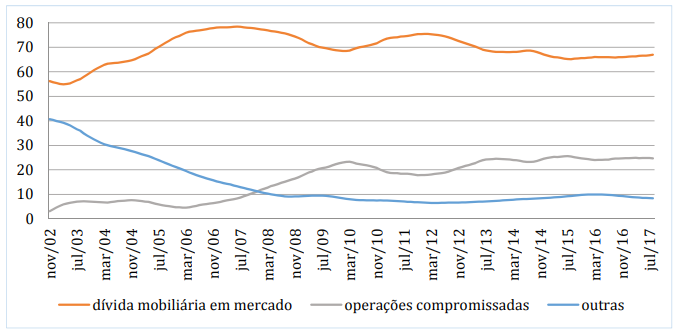

Composição da Dívida Bruta Geral do Governo (participação percentual)

Fonte: As Operações Compromissadas do Banco Central, Josué Alfredo Pellegrini, IFI – 2017

O problema disso é que quando o BNDES passa a conceder empréstimos com base em emissões do Tesouro Nacional, ele deixa de ser um mero intermediador de empréstimos e passa a atuar como Banco Emissor, afetando o Mercado Monetário por meio do efeito meia-entrada.